27 lut “Raportowanie schematów podatkowych – MDR: jakie formularze należy złożyć” – artykuł Anny Kubicz w Rzeczpospolitej

Obowiązki nie kończą się na wypełnieniu jednej deklaracji

MDR | Fiskus zadbał o to, żeby nie umknęły mu żadne informacje o schematach podatkowych. Do złożenia różnych formularzy, w zależności od okoliczności, są zobowiązani zarówno doradcy, jak i same firmy czy nawet ich księgowi.

Wydłużony termin na przekazanie pierwszej informacji o schematach podatkowych nieuchronnie dobiega końca. Podatnicy, pierwszy raz zaraportują schemat podatkowy już 28 lutego 2019 roku. Należy jednak pamiętać, że zgodnie z treścią objaśnień Ministerstwa Finansów, zgłoszenie schematu z opóźnieniem, w okresie od 1 marca do 31 kwietnia będzie traktowane jako przypadki mniejszej wagi.

Jak już wskazywaliśmy w poprzednich artykułach („Jak identyfikować schemat podatkowy”, Rzeczpospolita z 6 lutego 2019 r., „Księgowy też może mieć obowiązek raportowania”, Rzeczpospolita z 13 lutego 2019 r., „Czy doradca doniesie na klienta”, Rzeczpospolita z 20 lutego 2019 r.), obowiązek złożenia informacji o schematach podatkowych (MDR-1) mają promotorzy, korzystający oraz wspomagający. Każdy z wymienionych podmiotów w innym terminie i okolicznościach będzie zobowiązany do wypełnienia formularza. Każdorazowo, jeżeli w danym uzgodnieniu będzie występował promotor, to on jako pierwszy zobowiązany jest do zgłoszenia schematu podatkowego. Pozostałe podmioty będą miały ten obowiązek, jeżeli promotor nie wypełni nałożonych na niego ustawowych wymogów, a tym samym nie przekaże on korzystającemu lub wspomagającemu numeru schematu podatkowego (NSP).

Co istotne, wspomagający będzie zobowiązany do zgłoszenia schematu na formularzu MDR-1 wyłącznie w przypadku, gdy nie otrzyma NSP schematu i gdy dostrzegł lub powinien był dostrzec, że uzgodnienie stanowi schemat podatkowy, a wspomagający nie jest zobowiązany do zachowania prawnie chronionej tajemnicy zawodowej.

W innych przypadkach, kiedy wspomagający powziął lub powinien był powziąć wątpliwości, że uzgodnienie, w odniesieniu, do którego jest wspomagającym, może stanowić schemat podatkowy, powinien nie później niż w terminie pięciu dni roboczych od dnia, w którym powziął lub powinien był powziąć te wątpliwości, wystąpić z pismem do promotora lub korzystającego o przekazanie mu pisemnego oświadczenia, że uzgodnienie nie jest schematem podatkowym oraz w tym samym terminie zawiadomić Szefa KAS o wystąpieniu sytuacji wskazanej powyżej .

Informację o schematach podatkowych może przekazać również pełnomocnik, ustanowiony zgodnie z przepisami ordynacji podatkowej.

Termin złożenia pierwszych informacji

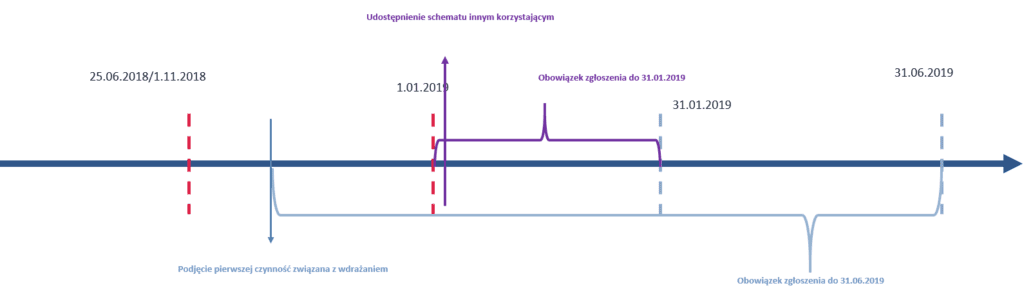

Co do zasady, każdy z podmiotów wskazanych powyżej ma 30 dni na wykonanie obowiązku związanego ze złożeniem informacji o schemacie podatkowym. Termin ten liczony jest od dnia następującego po dniu udostępnienia, przygotowania do wdrożenia lub od dnia dokonania pierwszej czynności wdrożenia (w zależności od tego, które zdarzenie jest pierwsze).

Przykład

Jeżeli udostępnienie schematu nastąpiło w 1 stycznia 2019 r., pierwsza informacja powinna zostać zgłoszona już 31 stycznia. Ministerstwo Finansów wydłużyło terminy na złożenie pierwszych informacji i podatnicy mają czas do 28 lutego na zgłoszenie schematów, które wystąpiły 1 stycznia. Dodatkowo, niedochowanie tego terminu i zgłoszenie schematów w okresie od 1 marca do 30 kwietnia będzie traktowane jako przypadek mniejszej wagi.

Uwaga! Należy pamiętać, że obowiązkiem raportowania objęte są również schematy krajowe i transgraniczne, w stosunku do których pierwsza czynność związana z wdrożeniem nastąpiła odpowiednio po 1 listopada 2018 r. oraz po 25 czerwca 2018 r. Schematy te raportują promotorzy i korzystający. Dla promotorów termin na złożenie informacji o schemacie upływa 30 czerwca 2019 r. , a dla korzystających 30 września 2019 r.

W przypadku wstecznego raportowania schematów trzeba pamiętać, że schemat podatkowy może być zaraportowany tylko raz. Jeżeli schemat standaryzowany wystąpił w roku 2018, ale został udostępniony po 1 stycznia 2019 r. i zgłoszony do 28 lutego 2019 r., wykonując obowiązek retrospektywnego przekazania informacji o schemacie podatkowym posługujemy się nadanym schematowi numerem schematu podatkowego.

Jakie dane uzupełnić

Informacja o schemacie podatkowym zawiera w szczególności:

- Dane identyfikacyjne przekazującego informację lub korzystającego

Jeśli złożenie MDR-1 dotyczy schematu podatkowego standaryzowanego, zakres danych uzależniony jest od tego, czy podmiot działający w roli promotora jest objęty obowiązkiem zachowania prawnie chronionej tajemnicy zawodowej. Kiedy promotor lub wspomagający nie został zwolniony z prawnie chronionej tajemnicy zawodowej, przekazywana przez niego informacja nie zawiera danych identyfikujących korzystającego, informacji w zakresie danych podmiotów uczestniczących w schemacie oraz wskazania innych znanych podmiotów zobowiązanych do przekazania informacji.

- Podstawę prawną przekazania informacji o schemacie podatkowym, cechę rozpoznawczą oraz rolę przekazującego informację.

- Rodzaj schematu podatkowego.

Schemat podatkowy może być jednocześnie np. schematem podatkowym transgranicznym i schematem podatkowym standaryzowanym. Wówczas w składanej informacji na formularzu MDR–1 należy wskazać oba znaczniki.

- Streszczenie opisu uzgodnienia, jego nazwy, opisu działalności gospodarczej

Streszczenie opisu uzgodnienia przekazuje w zwięzły sposób treść uzgodnienia, tak aby na jego podstawie możliwie było zidentyfikowanie istoty uzgodnienia oraz wynikających z uzgodnienia ewentualnych korzyści podatkowych. Streszczenie opisu uzgodnienia powinno zawierać przede wszystkim elementy kluczowe dla oceny podatkowych konsekwencji uzgodnienia.

- Znany przekazującemu cel schematu podatkowego

Zgodnie z objaśnieniem, przekazujący wskazuje cel jaki, w jego ocenie, realizowany jest przez zgłaszany schemat podatkowy, wskazując np. czy dotyczy on zmniejszenia podstawy opodatkowania będącego konsekwencją zwiększenia wysokości kosztów uzyskania przychodów, zmniejszenia przychodów czy zmiany stawki opodatkowania wraz ze wskazaniem w jaki sposób ten cel jest osiągnięty, np. poprzez zmianę kwalifikacji źródła dochodu, zmianę wysokości stawek amortyzacyjnych.

- Przepisy prawa znajdujące zastosowanie do schematu podatkowego

- Szacunkową wartość korzyści podatkowej, przybliżoną wartość aktywów w podatku odroczonym

Szacunkowa wartość korzyści jest określana tylko w sytuacji, w której korzyść występuje.

- Wskazanie dokonanych czynności, które skutkowały przekazaniem informacji o schemacie podatkowym

- Wskazanie etapu, na jakim schemat podatkowy się znajduje

Informacja powinna zawierać wskazanie czy schemat podatkowy został udostępniony, jest gotowy do wdrożenia, czy rozpoczął się proces jego wdrażania. Informacja ta powinna zawierać także wskazanie dnia, w którym została lub zostanie dokonana pierwsza czynność służąca wdrożeniu tego schematu podatkowego.

- Wskazanie innych podmiotów uczestniczących lub mających uczestniczyć w schemacie podatkowym

- Wskazanie innych podmiotów obowiązanych do przekazania informacji o schemacie podatkowym

- Adres elektroniczny, na który ma zostać doręczone potwierdzenie nadania NSP.

Formularz MDR-1 przekazywany jest droga elektroniczną poprzez adres strony: https://mdr.mf.gov.pl/#/

MDR-1 to nie koniec sprawozdawczości

Złożenie informacji o schemacie podatkowym to niestety nie koniec obowiązków związanych z raportowaniem schematów. Podmioty zgłaszające schemat podatkowy będą zobligowane do dalszych obowiązków sprawozdawczych, w tym w szczególności do złożenia kolejnych formularzy MDR-2, MDR-3 oraz MDR-4.

Zawiadomienie dotyczące schematu podatkowego, tj. formularz MDR-2, będą mieli obowiązek złożyć promotorzy i wspomagający.

Promotor, w terminie 30 dni od dnia, w którym poinformował korzystającego o obowiązku przekazania informacji o schemacie podatkowym, zawiadamia Szefa KAS o poinformowaniu korzystającego o obowiązku przekazania schematu podatkowego.

Wspomagający, jeżeli ma wątpliwości, czy uzgodnienie jest schematem podatkowym, zawiadamia Szefa KAS w terminie pięciu dni, od dnia, w którym powziął lub powinien był powziąć te wątpliwości. Dodatkowo, wspomagający składa MDR-2 do Szefa KAS, jeżeli dostrzega, że uzgodnienie stanowi schemat podatkowy.

Wspomagający i promotor będą również składali do Szefa KAS kwartalną informację o schemacie podatkowym (MDR-4), w terminie 30 dni po zakończeniu kwartału. Informacja powinna zawierać dane identyfikujące korzystającego, któremu w trakcie danego kwartału promotor lub wspomagający udostępnił schemat podatkowy standaryzowany.

Dodatkowym obowiązkiem korzystającego, będzie złożenie formularza MDR- 3. Będzie on składany do Szefa KAS, gdy korzystający dokonywał w danym okresie rozliczeniowym jakichkolwiek czynności będących elementem schematu podatkowego lub uzyskiwał wynikającą z niego korzyść podatkową. MDR-3 powinien być podpisany przez wszystkich członków zarządu korzystającego, w terminie złożenia deklaracji podatkowej dotyczącej danego okresu rozliczeniowego.

Szerokie obowiązki i dotkliwe sankcje

Obowiązki związane z raportowaniem schematów podatkowych wcale nie kończą się wraz ze złożeniem informacji o schemacie. Przepisy nakładają na promotorów, wspomagających i korzystających wiele dodatkowych obowiązków sprawozdawczych. Co istotne, każde niedopełnienie tych obowiązków bądź ich nieterminowa realizacja stanowi zagrożenie zastosowania względem podmiotów sankcji karno-skarbowych w kwotach sięgających 21,6 mln zł.

Jak przedsiębiorcy mają poradzić sobie w nowej rzeczywistości? Przede wszystkim, co podkreślaliśmy w poprzednich artykułach, przeprowadzić audyt realizowanych i planowanych transakcji, opracować szczegółowe procedury wewnętrzne oraz – co chyba najbardziej istotne – zadbać o budowę świadomości w zakresie nowych obowiązków wśród swoich pracowników. Działania te umożliwią przedsiębiorcom odpowiednio wczesne identyfikowanie schematów oraz ograniczą ryzyko związane z niewykonaniem obowiązków.

Link do artykułu na stronie Rzeczpospolitej: https://www.rp.pl/Postepowanie-podatkowe/302279989-Raportowanie-schematow-podatkowych—MDR-jakie-formularze-nalezy-zlozyc.html